Email:[email protected]

科技成果作價(jià)投資作為一種主要的成果轉(zhuǎn)化方式,可以將科技成果完成單位豐富的科技資源優(yōu)勢(shì),、科技成果完成人的研發(fā)優(yōu)勢(shì)和企業(yè)家對(duì)市場(chǎng)需求敏銳的優(yōu)勢(shì),,通過共同入股緊密地結(jié)合在一起,形成利益共享,、風(fēng)險(xiǎn)共擔(dān)的經(jīng)濟(jì)共同體,,最大限度優(yōu)化資源配置,提高科技成果轉(zhuǎn)化成功率,。

高校直接以其享有的技術(shù)作價(jià)入股目標(biāo)企業(yè),是高校以科技成果作價(jià)投資的常規(guī)(第一種)模式,,但由于高校須在半年內(nèi)將所持股份轉(zhuǎn)至資產(chǎn)公司,高校技術(shù)入股享受的企業(yè)所得稅遞延納稅優(yōu)惠隨之終止,,因此,在現(xiàn)有政策下該常規(guī)模式亦有其弊端,。根據(jù)稅收政策規(guī)定,企業(yè)或個(gè)人以技術(shù)作價(jià)入股的,可選擇遞延納稅;科研機(jī)構(gòu),、高等學(xué)校轉(zhuǎn)化職務(wù)科技成果以股份或出資比例等股權(quán)形式給予科技人員個(gè)人獎(jiǎng)勵(lì),,暫不征收個(gè)人所得稅。因此,,為了更好地讓高校和資產(chǎn)管理公司享受企業(yè)所得稅遞延納稅,、科技人員享受個(gè)人所得稅遞延納稅,我們?cè)诔R?guī)做法的基礎(chǔ)上,結(jié)合稅收優(yōu)惠政策,提出了第二種,、第三種操作模式,。第二種是高校先將部分技術(shù)產(chǎn)權(quán)轉(zhuǎn)給資產(chǎn)公司,,由高校和資產(chǎn)公司共同以技術(shù)作價(jià)入股,高校和資產(chǎn)公司可享受遞延納稅優(yōu)惠,,然后高校將其股份獎(jiǎng)勵(lì)給科技人員,科技人員可享受暫不繳納個(gè)人所得稅優(yōu)惠,。第三種是高校將科技成果產(chǎn)權(quán)轉(zhuǎn)讓給資產(chǎn)公司和科技人員,由資產(chǎn)公司和科技人員共同技術(shù)入股,以便都享受遞延納稅優(yōu)惠,。三種科技成果作價(jià)投資模式各有利弊,,高校可根據(jù)實(shí)際情況予以選擇,。

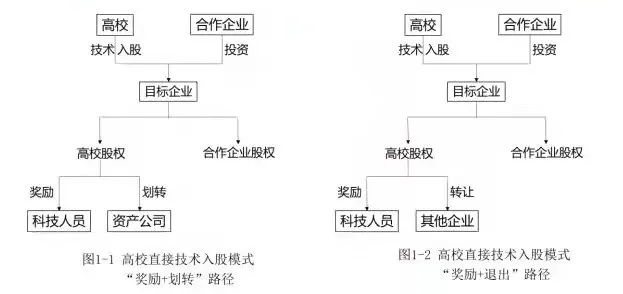

1.高校直接技術(shù)入股模式

該模式是指高校直接以科技成果作價(jià)入股,與合作企業(yè)共同投資于目標(biāo)企業(yè),,再將所持目標(biāo)企業(yè)股權(quán)分割轉(zhuǎn)讓的活動(dòng)。具體又可分為兩條轉(zhuǎn)讓路徑:

一是高校將其股權(quán)部分獎(jiǎng)勵(lì)給科技人員,,部分劃轉(zhuǎn)給資產(chǎn)公司持有的“獎(jiǎng)勵(lì)+劃轉(zhuǎn)”路徑,見圖1-1,;

二是高校將其股權(quán)部分獎(jiǎng)勵(lì)給科技人員,部分轉(zhuǎn)讓給其他企業(yè)的“獎(jiǎng)勵(lì)+退出”路徑,見圖1-2,。

兩條路徑的區(qū)別在于高校是否繼續(xù)參與成果轉(zhuǎn)化,,如參與需要將股權(quán)劃轉(zhuǎn)給資產(chǎn)公司,如不參與即全部轉(zhuǎn)讓出去以退出目標(biāo)企業(yè),。

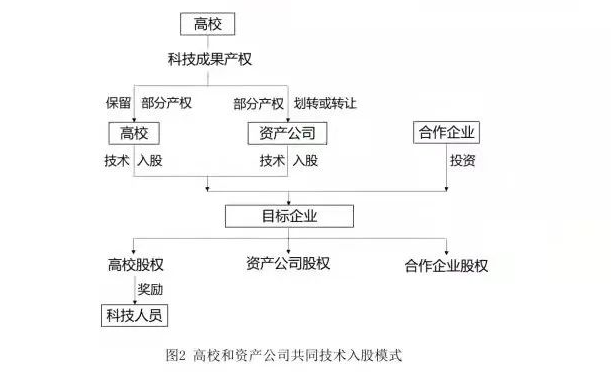

2.高校和資產(chǎn)公司共同技術(shù)入股模式

該模式是指高校將科技成果產(chǎn)權(quán)先變更為高校與資產(chǎn)公司共有,再由高校和資產(chǎn)公司共同以科技成果作價(jià)入股,,與合作企業(yè)共同投資于目標(biāo)企業(yè),,并約定各自所持目標(biāo)企業(yè)股權(quán)比例,高校將所持股權(quán)獎(jiǎng)勵(lì)給科技人員的活動(dòng),,見圖2,。

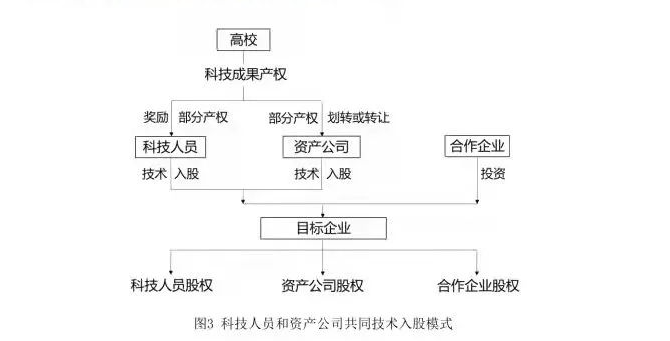

3.科技人員和資產(chǎn)公司共同技術(shù)入股模式

該模式是指高校先將科技成果產(chǎn)權(quán)轉(zhuǎn)讓給科技人員和資產(chǎn)公司共有,再由科技人員和資產(chǎn)公司共同以科技成果作價(jià)入股,,與合作企業(yè)共同投資于目標(biāo)企業(yè),并約定各自所持目標(biāo)企業(yè)股權(quán)比例的活動(dòng),見圖3,。

.jpeg)